Le Prêt Garantie par l’État

Le Gouvernement met en œuvre un dispositif exceptionnel de garanties permettant de soutenir le financement bancaire des entreprises, à hauteur de 300 milliards d’euros.

La mesure entre en vigueur à partir du 25 mars. Inscrite dans la loi de finances rectificatives et elle a été détaillée dans un arrêté publié le 24 mars.

Cette garantie est au cœur du dispositif mis en place par l’État pour préserver la trésorerie des entreprises confrontées à la crise sanitaire du Covid-19.

Après l’annonce, il y a la mise en pratique : Le Prêt Garantie par L’État (le PGE) comment ça marche ?

IMPORTANT : vous avez jusqu'au 31 décembre pour en faire la demande.

Qui peut en bénéficier ?

Toutes les entreprises immatriculées en France. De la TPE au grand groupe, en passant par les start-up et les indépendants (artisans, commerçants…) jusqu’aux professions libérales.

Il y a trois exceptions : Les sociétés civiles immobilières, les établissements de crédit et les sociétés de financement.

A ces trois exceptions, s’ajoutent des cas particuliers :

- L’entreprise fait l’objet d’une procédure collective, deux cas de figure se présentent :

- Votre entreprise fait l’objet d’une procédure de sauvegarde, de redressement ou de liquidation judiciaire : elle ne pourra pas obtenir la garantie d’État.

- Votre entreprise exécute actuellement un plan de redressement, dûment validé par un juge : elle pourra en bénéficier.

- L’entreprise ne respecte pas les délais de paiement de ses fournisseurs : elle ne sera pas éligible au PGE.

- L’entreprise a déjà des prêts en cours : un entrepreneur peut cumuler ce PGE avec d’autres gammes de prêts.

Quelles sont les caractéristiques de ce prêt ?

La durée :

Le PGE est un prêt de trésorerie d’un an, avec différé d’amortissement sur cette période. Ensuite, l’entreprise aura le choix de l’amortir sur une à cinq années supplémentaires, ou non.

Le montant :

Les entreprises pourront emprunter jusqu’à 25 % de leur chiffre d’affaires 2019 HT (ou du dernier exercice clos) réalisé en France. Ou, autrement dit, l’équivalent d’un trimestre d’activité.

Le taux d’intérêt :

Frédéric Oudéa, le Président de la Fédération Bancaire Française, s’avance sur un taux d’intérêt aux alentours de 0,25 % ou 0,5 %, ce qui correspondrait peu ou prou au seul coût de la garantie publique (défini à l’article 7 de l’arrêté du 24 mars 2020).

Le niveau de garantie par l’État :

Il varie en fonction de la taille des entreprises : 90 % pour les TPE, PME et ETI (moins de 5 000 salariés et CA inférieur à 1,5 milliard d’euros de CA) ; 80 % pour les entreprises dont le chiffre d’affaires oscille entre 1,5 milliard et 5 milliards d’euros ; 70 % pour celles qui dépassent ce dernier seuil.

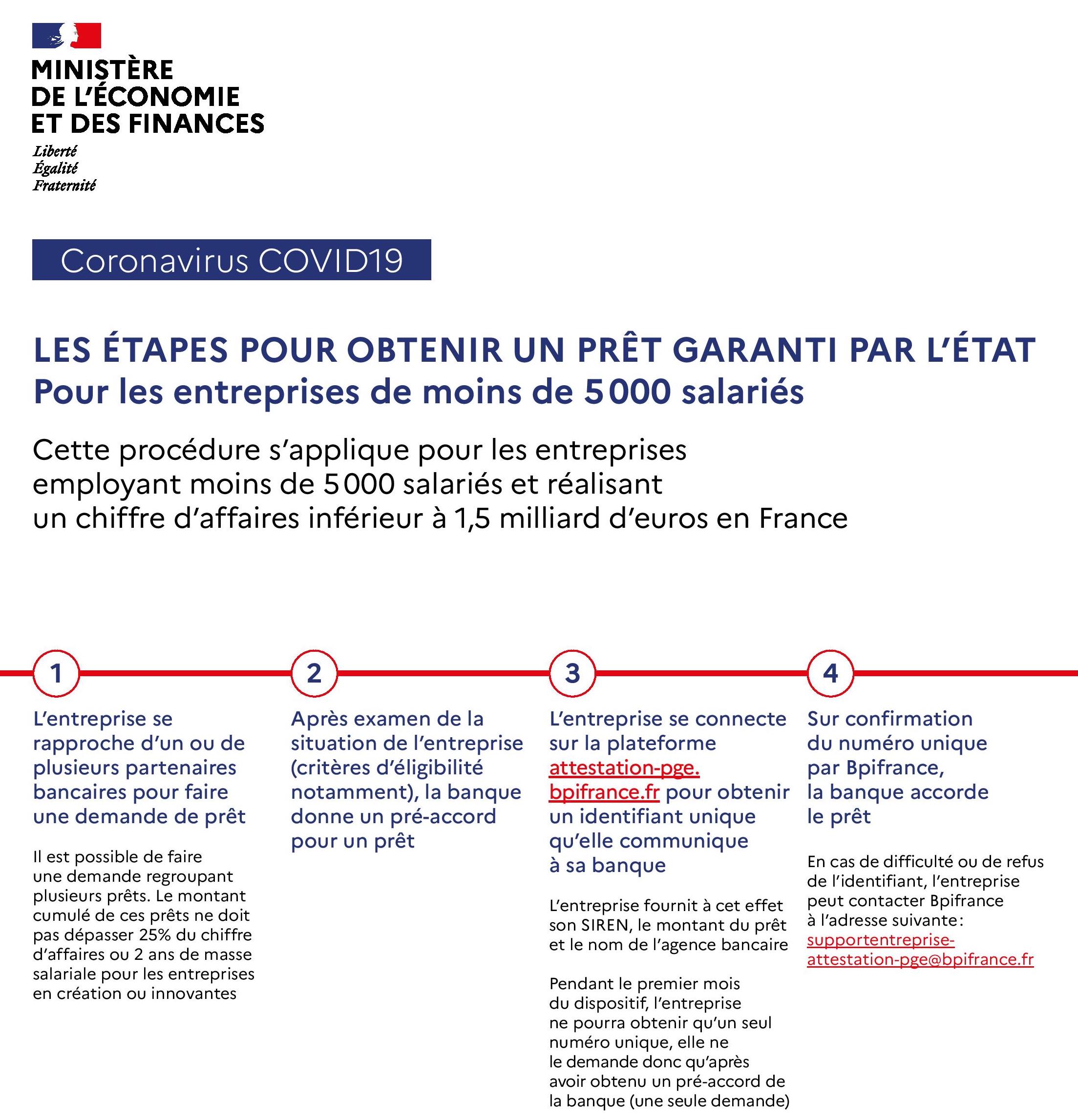

Comment obtenir ce prêt ?

Dans tous les cas votre interlocuteur de référence est votre banquier. Il analysera la demande de prêt. Après avoir obtenu un pré-accord de la banque, l’entreprise devra accomplir une demande d’attestation sur le site de Bpifrance en vue de finaliser la signature du prêt : https://attestation-pge.bpifrance.fr/description

Vous êtes un TPE, PME ou ETI :

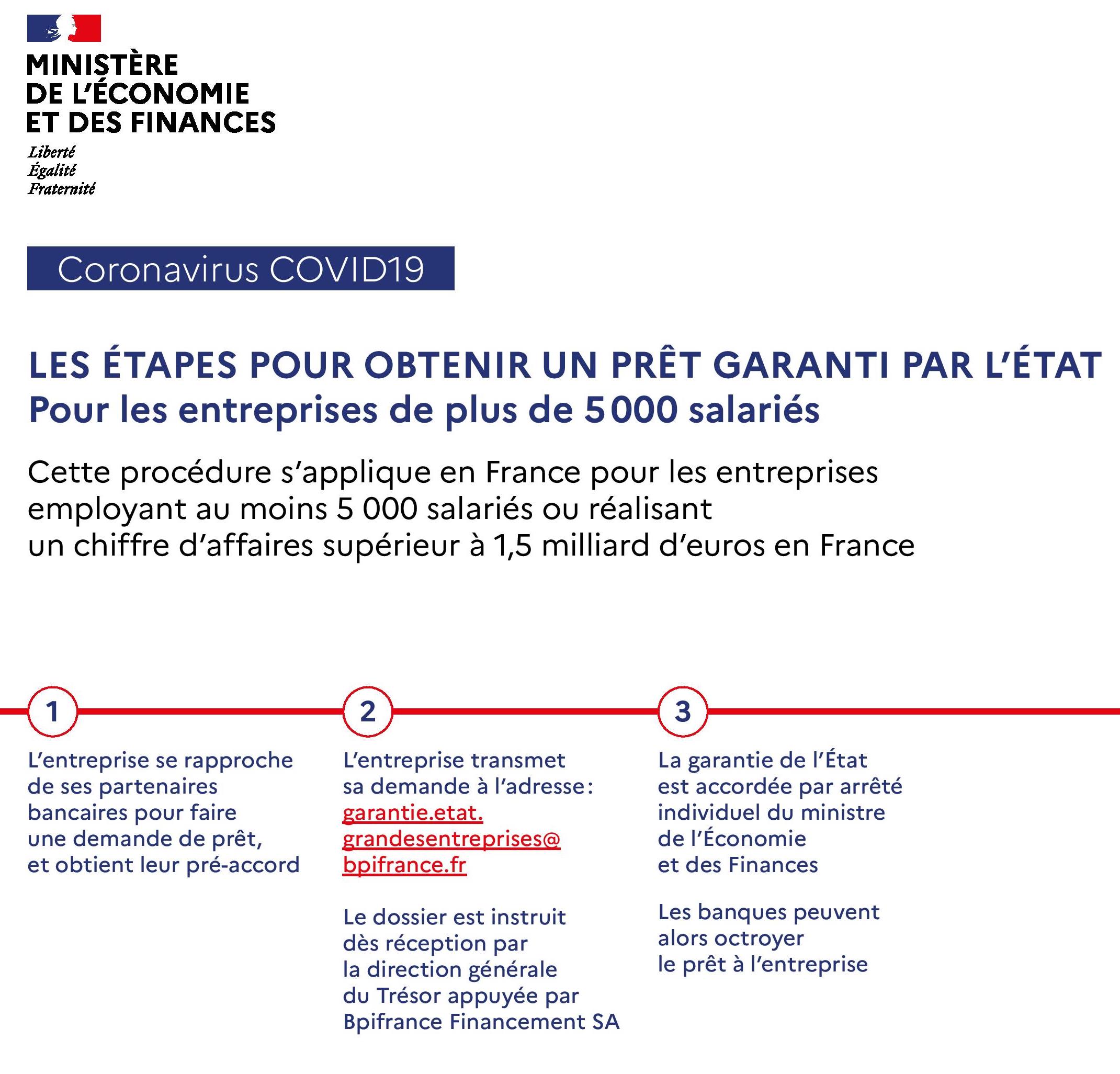

Vous êtes une grande entreprise :

Dans quel délai ?

Les banques assurent s’être mises en ordre de bataille pour répondre à toutes les demandes mais la « sur-sollicitation » des financements à court terme est très fort actuellement et elles risquent de rencontrer des difficultés matérielles de traitement.

Le président de la Fédération Bancaire Française se montre rassurant : au-delà de l’instruction même du dossier et une fois la démarche de l’identifiant unique réalisée, « le décaissement pourra se faire très vite. Nous visons un délai moyen de quelques jours. »

Pour en savoir plus :

https://info-entreprises-covid19.economie.gouv.fr/kb/les-prets-garantis-par-letat-pge-8713